A股三大指数今日涨跌不一,截止收盘,沪指跌0.11%,收报4091.89点;深证成指涨0.93%,收报15675.25点;创业板指涨1.72%,收报4102.94点。沪深京三市成交额30865亿,较昨日小幅放量356亿。行业板块涨跌互现,稀土、玻璃玻纤、电池、电源设备、元件、非金属材料、金属新材料板块涨幅居前,核力发电、航运港口、保险、航天装备、煤炭板块跌幅居前。个股方面,上涨股票数量超过2700只,近140只股票涨停。

2026年以来,以六氟化钨为代表的电子特气价格大幅攀升,带动相关概念股连续上涨。海关总署5月20日发布的数据显示,4月,国内六氟化钨出口均价攀升至149.79美元/kg,同比上涨203.83%,较年初上涨超110%。据买化塑研究院监测,截至6月9日,国内纯度为99.999%六氟化钨价格1670-1810元/kg,价格较去年同期(523元/kg)涨幅达232.7%。

元股证券:ygzq.hk

据央视财经16日报道,六氟化钨是制造存储芯片和先进逻辑芯片时的关键沉积材料,也是本轮电子特气需求景气度高涨的热门品种。受海外部分产能退出、下游存储芯片持续扩产等因素影响,供需缺口扩大,直接推动产品价格进入上行通道。分析师表示:“以市场价格涨幅明显的六氟化钨为例,5N级6月份月均价有望达到1760元/千克,同比增长236%。存储芯片的需求放量是贯穿的核心支撑。”

而据测算,受日企断供影响,全球六氟化钨供应缺口将达到约2000吨/年,市场认为海外供应危机有望大幅加速六氟化钨国产替代和出海业务进程。相关高品类电子特气长期由海外龙头垄断的格局或将松动,国产替代在政策、需求、供给等催化下,迎来黄金窗口期。

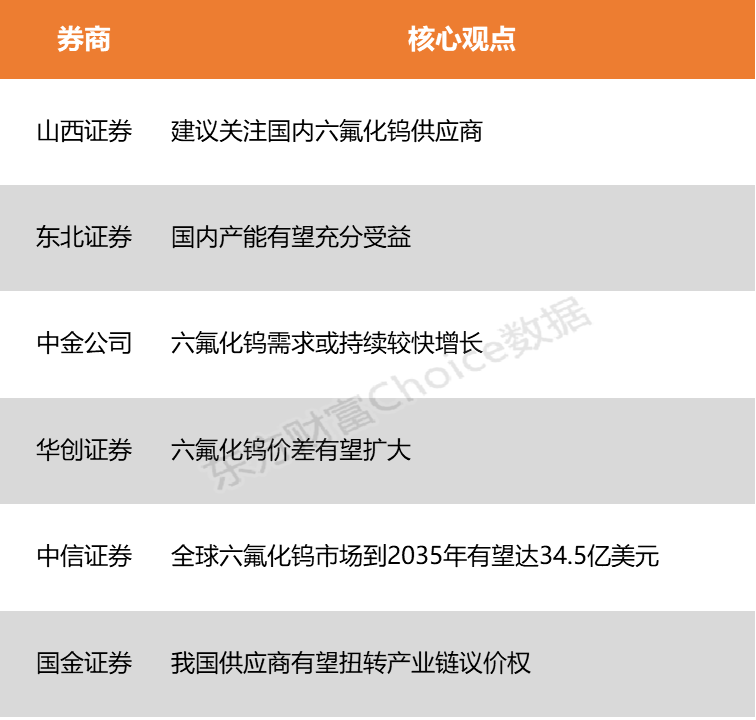

山西证券指出,六氟化钨是AI芯片、3nm/5nm/7nm先进制程不可替代的核心材料,伴随存储芯片向300+层堆叠升级,单片晶圆钨沉积用量持续提升。市场需求高景气加之海外供给不足,国内六氟化钨迎来高速发展期,整体呈现量价齐升格局。当前日本供应商正面临原材料获取困难,并计划在今年下半年削减产量。六氟化钨产业景气度有望持续上行,国内产能有望充分受益。

六氟化钨是AI芯片、3nm/5nm/7nm先进制程不可替代的核心材料,伴随存储芯片向300+层堆叠升级,单片晶圆钨沉积用量持续提升。市场需求高景气加之海外供给不足,国内六氟化钨迎来高速发展期,整体呈现量价齐升格局。据海关总署发布六氟化钨出口数据,2026年1月-4月,六氟化钨出口均价由68.75美元/公斤增长至149.79美元/公斤,增幅超100%。出口量方面,今年1月-4月六氟化钨出口量共计156.03吨,同比增长7.10%。建议关注国内六氟化钨供应商。

东北证券:国内产能有望充分受益

杠杆股票配资开户

六氟化钨海外市场主要由中日韩厂商主导,目前遭遇供应链紧张局面。日韩市场的核心供应商包括日本的关东电化与中央硝子,以及韩国SKSpecialty等。其中,两家日本企业合计约占全球供应量的25%,但其生产高度依赖从中国进口的钨粉原料。当前日本供应商正面临原材料获取困难,并计划在今年下半年削减产量。六氟化钨产业景气度有望持续上行,国内产能有望充分受益。

中金公司:六氟化钨需求或持续较快增长

存储芯片主要包括DRAM(动态随机存取存储器)、NANDFlash(非易失性存储器),受益于AI等产业趋势,HBM(高带宽存储器,属于DRAM类别)渗透率迎来提升,同时3DNAND具有存储密度提升及垂直堆叠层数增加两大趋势,相关加工环节离不开六氟化钨的参与,六氟化钨需求或持续较快增长。

华创证券:六氟化钨价差有望扩大

2026年4月,我国六氟化钨出口实现量价齐升,单月出口均价同环比大幅增长。受下游3DNAND及AI驱动的HBM需求拉动,叠加日本厂商因原料管制面临断供,行业供给趋紧。在景气度向上的背景下,六氟化钨价差有望扩大。

中信证券:全球六氟化钨市场到2035年有望达34.5亿美元

全球六氟化钨的需求量已从2020年的超4500吨增至2025年的近9000吨,年均增速达14%。BusinessResearchInsights预计,2026年全球六氟化钨市场规模约7.4亿美元,到2035年有望达34.5亿美元,CAGR(复合年增长率)为19%。

国金证券:我国供应商有望扭转产业链议价权

黑色节前最后一个交易日黑色系上演V形反转,早盘一度跳水大幅走弱,下方踩支撑后强势拉涨,其中焦炭最为明显,增仓上行自日内低点拉升80点有余,钢、矿跟涨。现货上,成材偏弱震荡;铁矿普式指数及国产矿提降;焦炭、焦煤暂稳。成材方面,原料端价格高位难下而成材价格回落,钢厂利润维持低利润状态部分有检修计划,上周MS数据显示螺纹产量回落但仍处高位、热卷小幅上升,供给端压力仍存;需求端受淡季效应影响,成交不温不火缺乏贸易商投机需求参与,从MS数据看螺纹表观消费量虽下滑但仍高于往年同期需求韧性较强,且总库存依然保持去化,短期谨慎乐观;下方成本支撑强,而淡季效应下现货持弱,盘面基差收敛空间有限上方亦承压,近期震荡行情或将持续。铁矿方面,上周海外发运及到港量皆有一定回升,6月份供给端边际转松的预期在逐渐兑现,后续关注港口库存去化速度变化;假期期间消息称淡水河谷将关闭9座上游尾矿坝,后经核实为原本计划关闭的旧矿坝,本次声明旨在加快关闭进度而非有新的关停计划;需求端,目前下游检修进度对于铁矿需求影响暂不明显刚性采购良好,上周疏港量有增,矿价高位震荡;盘面受预期影响提前走弱,但目前港口现货依然坚挺,基差升至高位,盘面深贴水保护下难有下行空间,支撑位附近可短买。焦炭方面,主产地环保逐渐趋严焦企开工率小幅回落,政策层面短期产能置换推进速度有限,后续关注青运会及70周年大庆;需求上,第四轮提涨范围扩大,钢厂抵触情绪强开始控制采购,港口价倒挂投机需求释放空间有限;整体看,驱动边际转弱估值偏高后期价格有下跌风险,盘面下探支撑后或维持震荡走势。焦煤方面,供给受环保安检影响山西山东权重开工率回落,洗煤厂有关停,部分煤种紧俏供给趋紧,外煤端看澳煤维持延长通关时间而蒙煤进口稳中有降;需求端焦企开工率仍在高位,库存水平偏高压制上涨,短期供需紧平衡下走势或强于焦炭。钢、矿、焦前低附近试多,多热卷空螺纹、焦炭多09空01、螺纹多10空01正套持有,多焦煤空焦炭、铁矿9-1反套离场。

据Mysteel库存数据,截至6月6日,本周螺纹社会库存539.01万吨,周环比减少13.46万吨。线材社会库存122.26万吨,周环比减少5.26万吨。螺纹钢厂库存213.9万吨,周环比增加2.72万吨。线材钢厂库存58.08万吨,周环比减少0.33万吨。热卷社会库存208.82万吨,周环比增加3.54吨。产量方面,螺纹周产量378.12万吨,较上周减少3.07万吨。线材周产量164.24万吨,较上周增加1万吨,热卷周产量333.34万吨,较上周增加3.12万吨。

海外六氟化钨生产大受影响之际,我国供应商凭借稳定的钨粉供应和可靠的客户验证,持续提高出货价格,扭转产业链议价权。

(本文不构成任何投资建议东莞股票配资,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

实盘配资网提示:本文来自互联网,不代表本网站观点。